En bref

Qu’est-ce que l’intérêt composé?

Ce type d’intérêt peut avoir un effet important sur la croissance à long terme des placements.

ÉCRIT PAR TAMARA YOUNG LE JUNE 7, 2022

ILLUSTRATION INNA GERTSBERG

Bref…

C’est l’intérêt gagné sur un placement qui a profité d’intérêts antérieurs. Il s’agit essentiellement d’« intérêts sur les intérêts ».

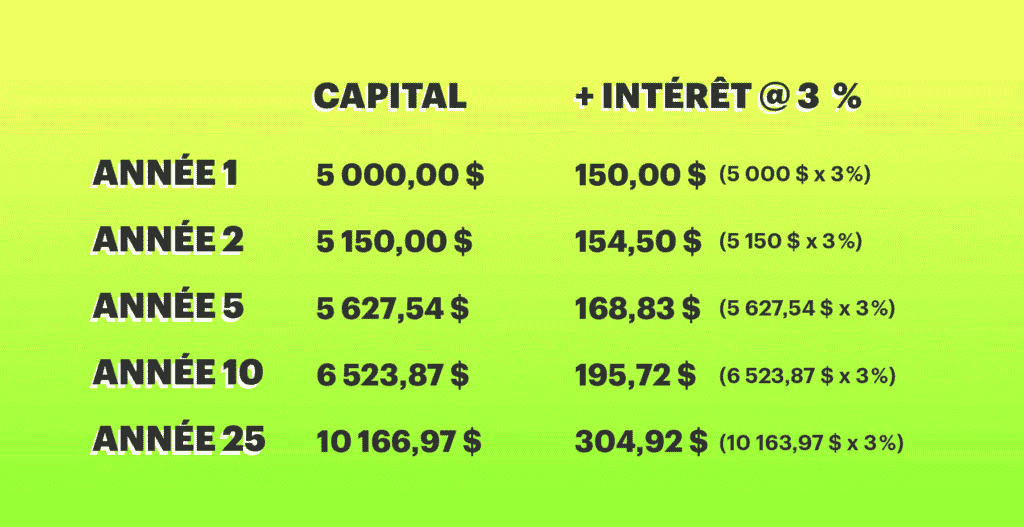

En pratique :

Souvent associés à l’épargne, aux placements personnels, aux prêts hypothécaires et aux cartes de crédit, l’intérêt composé peut vous aider à faire fructifier (ou contribuer à épuiser rapidement) votre épargne au fil du temps. Il le fait en ajoutant l’intérêt courant au capital d’un placement ou d’un prêt. Ainsi, pour l’intérêt composé annuellement, l’intérêt gagné pendant une année s’ajoute au capital total, et ce capital servira à calculer l’intérêt de l’année suivante. Pour qui épargne, cela signifie que le placement croîtra de façon exponentielle.

Pour voir à quoi cela pourrait ressembler, imaginez que vous venez d’investir 5 000 $ dans un certificat de placement garanti (CPG) portant un taux d’intérêt de 3 %. Avec l’intérêt composé, vous gagnerez 150 $ (5 000 $ x 3 %) d’intérêt la première année de votre placement. L’année suivante, vous toucherez 154,50 $ (5 150 $ x 3 %). Et ainsi de suite, tant que vous laissez le montant fructifier. Même si quelques années d’intérêt composé peuvent faire une différence sur votre épargne, c’est à long terme que son pouvoir se fera davantage sentir.

Toutefois, l’intérêt composé pourrait aussi vous nuire, en particulier si vous avez des prêts ou dettes. Si vous avez emprunté, votre dette augmentera de façon exponentielle, à moins de faire régulièrement des versements de capital et d’intérêt.

Il y a une façon simple et fréquemment utilisée par les investisseurs de calculer le temps qu’il faut à un placement pour doubler grâce à l’intérêt composé : la règle de 72. En divisant simplement 72 par le taux d’intérêt, vous verrez le temps approximatif qu’il faut pour doubler votre argent. Cliquez ici pour accéder au calculateur d’intérêts composés de la TD.

L’intérêt composé peut être un moyen assez simple de faire croître vos placements au fil du temps. Mais si vous avez contracté un emprunt à intérêt composé, vous constaterez rapidement à quel point votre dette pourrait s’accumuler rapidement.

MENTION JURIDIQUE: Les renseignements contenus dans le présent document ne servent qu’à des fins d’information. Ils proviennent de sources jugées fiables. Les graphiques et les tableaux sont utilisés uniquement à des fins d’illustration; ils ne reflètent pas la valeur future ou le rendement futur d’un placement. Ces renseignements n’ont pas pour but de fournir des conseils financiers, juridiques, fiscaux ou de placement. Les stratégies fiscales, de placement ou de négociation devraient être étudiées en fonction des objectifs et de la tolérance au risque de chacun. Les placements dans les fonds communs de placement peuvent être assortis de commissions, de commissions de suivi, de frais de gestion et d’autres frais. Avant d’investir, veuillez lire l’aperçu du fonds et le prospectus, car ils contiennent des renseignements détaillés sur les placements. Les fonds communs de placement ne sont pas assurés par la Société d’assurance-dépôts du Canada ni par un autre organisme public d’assurance-dépôts. Leur valeur fluctue souvent. Rien ne garantit qu’un fonds du marché monétaire pourra maintenir sa valeur liquidative par part à un montant constant ni que le montant entier de votre placement vous sera remis. Le rendement passé peut ne pas se reproduire. Les stratégies et les titres en portefeuille des fonds communs de placement peuvent varier. Les représentants en fonds communs de placement de Services d’investissement TD Inc. distribuent les fonds communs de placement dans les succursales TD Canada Trust. Les Fonds Mutuels TD et les portefeuilles du Programme de gestion d’actifs TD sont gérés par Gestion de Placements TD Inc., une filiale en propriété exclusive de La Banque Toronto-Dominion, et sont offerts par l’entremise de courtiers autorisés. MD Le logo TD et les autres marques de commerce sont la propriété de La Banque Toronto-Dominion ou de ses filiales.